的英文全称为“Research and Experimental Development”,英文缩写为“R&D”,中文简称为“研发”。R&D指为增加知识存量(也包括有关人类、文化和社会的知识)以及设计已有知识的新应用而进行的创造性、系统性工作,包括基础研究、应用研究和试验发展三种类型。

企业在填报项目名称时一定要按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写,一般应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账相对应。

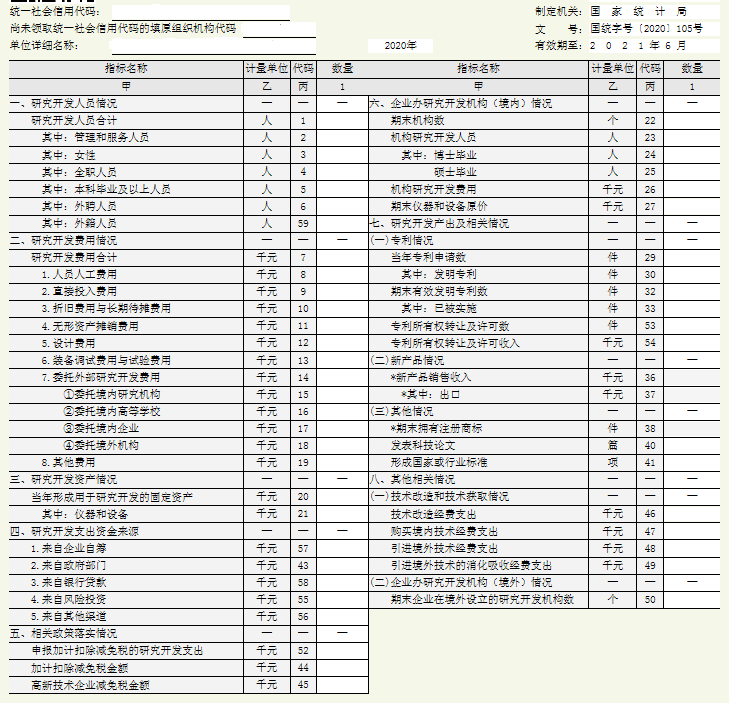

企业在填报某个研发项目的项目研究开发人员时仅填报编入该研究开发项目并实际从事研究开发活动的人员。同时,应与企业有关研究开发会计科目或辅助账中人员人工费子科目里参加该项目人员对应。

企业在填报某个研发项目的经费支出时,应与企业有关研究开发会计科目或向税务部门提供的研发支出辅助账中该项目有关费用对应。具体包括人员人工费用、直接投入费用k8凯发天生赢家一触即发、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。

企业在填报研究开发人员合计时,k8凯发应与企业有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里涉及的全部人员对应。

企业在填报某个研发项目的经费支出时,应与企业有关研究开发会计科目或向税务部门提供的研发支出辅助账中该项目有关费用对应。具体包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用k8凯发天生赢家一触即发、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。

特别注意:企业填报“研究开发费用合计”指标时,要抄填企业会计科目账中“研发费用”科目当年实际累计发生额或者是向税务部门提供的企业研究开发费用辅助账中当年合计发生额。

企业在填报当年形成用于研究开发的固定资产时,应与企业有关会计科目计入的形成用于企业研究开发活动的固定资产原价对应。

特别注意:对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备一般应按使用时间进行分摊,建筑物一般应按使用面积进行分摊。

-

友情链接 :

- k8凯发(中国)天生赢家·一触即发

联系k8凯发

手机:13930752990

手机:13930752990

邮箱:admin@zwdzgs.com

邮箱:admin@zwdzgs.com

传真:13930752990

传真:13930752990

地址:河南省济源市梨林镇特色产业园

地址:河南省济源市梨林镇特色产业园