k8凯发,厘清研发活动的概念享受加计扣除优惠更轻松!

发布时间:2024-07-20 12:45:16

》(以下简称《指引》),帮助企业更好享受政策红利,凯发k8娱乐官网app下载持续激发企业创新活力。我们将陆续编发相关内容,敬请关注。

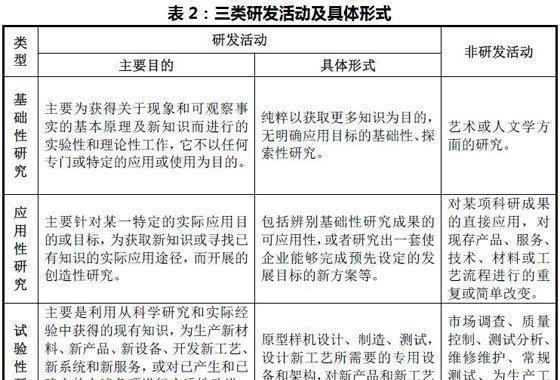

经济合作组织(OECD)《研究与开发调查手册》《弗拉斯卡蒂手册》 从研发性质维度,将研发活动分为三类(见表2):

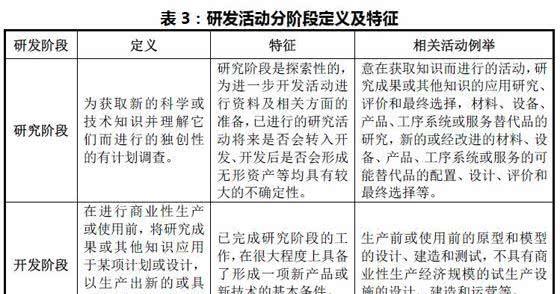

《企业会计准则第6号——无形资产》及其应用指南(2006年版)规定:企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出,并应当于发生时计入当期损益。企业应当根据研究与开发的实际情况加以判断,将研究开发项目区分为研究阶段与开发阶段(见表3)。

《小企业会计准则》未对研发活动进行专门定义。按照《小企业会计准则》第三条第一款:“执行《小企业会计准则》的小企业,发生的交易或者事项本准则未作规范的,可以参照《企业会计准则》中的相关规定进行处理”,故可参照《企业会计准则》的定义执行。

《企业会计制度》规定,研究与开发活动是指企业开发新产品、新技术所进行的活动。研究和开发活动的目的是为了实质性改进技术、产品和服务k8凯发,凯发k8娱乐官网app下载将科研成果转化为质量可靠、成本可行、具有创新性的产品、材料、装置、工艺和服务。

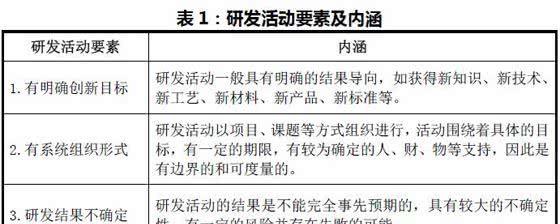

财税〔2015〕119号文件对企业研发活动进行了界定。研发活动是指企业为获得科学与技术新知识,创造性运用科学技术新知识,或实质性改进技术、产品(服务)、工艺而持续进行的具有明确目标的系统性活动。

-

友情链接 :

- k8凯发(中国)天生赢家·一触即发

联系k8凯发

手机:13930752990

手机:13930752990

邮箱:admin@zwdzgs.com

邮箱:admin@zwdzgs.com

传真:13930752990

传真:13930752990

地址:河南省济源市梨林镇特色产业园

地址:河南省济源市梨林镇特色产业园

Copyright © 2012-2018 k8凯发(中国)天生赢家·一触即发 版权所有, 沪ICP备19035501号

TOP